09.04.2015

Euroskop

Rada plánuje omezit roamingové poplatky, rušit je však prozatím nechce, Omezení mezibankovních poplatků bylo schváleno, Systém pro odhalování nebezpečných výrobků funguje účinně

|

Rada plánuje omezit roamingové poplatky, rušit je však prozatím nechce

Sdělení Komise o jednotném telekomunikačním trhu (KOM(2013)634)

Návrh nařízení Evropského parlamentu a Rady, kterým se stanoví opatření týkající se jednotného evropského trhu elektronických komunikací a vytvoření propojeného kontinentu a kterým se mění směrnice 2002/20/ES, 2002/21/ES a 2002/22/ES a nařízení (ES) č. 1211/2009 a (EU) č. 531/2012 (KOM(2013)627)

- Coreper 4. 3. 2015 schválil mandát k zahájení jednání s EP o nových pravidlech týkajících se roamingu a neomezeného přístupu k internetu.

Pozadí

Legislativní balík s názvem „Propojený kontinent“ reformující trh telekomunikací, jenž má snížit náklady spotřebitelů, zjednodušit byrokratické požadavky na podniky či zajistit nová práva uživatelům i poskytovatelům služeb, přijala Komise v září 2013 (více v příspěvku „Komise prosazuje levnější volání v rámci EU již od roku 2014“, Informační společnost v září 2013). Komise původně navrhla roamingové poplatky zrušit úplně. Od prosince roku 2015 mělo být možné volat a posílat SMS z členských států za ceny běžného domácího tarifu. Doposud EU srazila cenové stropy na stahování dat v zahraničí o více než polovinu, poplatky za přeshraniční volání a zprávy se také snížily (více v příspěvku „Levnější roaming již od počátku léta“, Informační společnost v červnu 2014).

Nařízení Komise o vytvoření propojeného kontinentu znamená nejen konec poplatků za roaming, ale i záruku otevřeného a neutrálního internetu a lepší ochranu spotřebitelů, kteří využívají mobilních a širokopásmových sítí. Co se týče ochrany otevřeného internetu, má být zakotvena zásada práva koncových uživatelů na přístup k obsahu dle vlastního výběru a jeho šíření na internetu. Nařízení má také zaručit, aby společnosti poskytující přístup k internetu pojímaly provoz nediskriminujícím způsobem.

Operátoři však tvrdí, že regulace povede ke snížení investic do inovací a nových služeb a samozřejmě se projeví na jejich tržbách, což budou chtít vykompenzovat jiným způsobem. Zbývající části původního návrhu o jednotném trhu v oblasti telekomunikací předloženého Komisí Rada na základě společného rozhodnutí do schváleného mandátu nezahrnula.

Klíčové a sporné body

- Oproti původnímu návrhu Komise Rada přichází s novým mechanismem pro stanovování cen. V rámci určitého rozsahu (jenž bude stanoven) by spotřebitelé mohli uskutečňovat a přijímat hovory, posílat zprávy SMS a využívat datových služeb za stejnou cenu jako v domácí síti. Dojde-li k vyčerpání tohoto základního roamingového objemu, operátor bude moci poskytované služby zpoplatnit. Poplatky budou nicméně daleko nižší, než jsou stávající sazby. Roamingový poplatek by nemohl v žádném případě překročit maximální velkoobchodní sazbu, kterou operátoři platí za využívání sítí v jiných členských státech. V případě přijímaných hovorů bude výše maximálního příplatku rovna váženému průměru maximálních sazeb za ukončení volání v mobilních sítích v celé EU.

Pracovní návrhy z ledna 2015 například navrhovaly, aby se základní roamingový objem týkal min. 7 dnů v roce (ne nutně souvislých) a každý den by uživatel mohl čerpat za stejnou cenu jako doma nejméně 5 minut odchozích hovorů, 5 SMS zpráv a 5 MB mobilních dat.

Návrh nařízení vztahující se na ochranu otevřeného internetu stanoví společná pravidla pro řízení provozu, s cílem umožnit další fungování, rozšiřování a inovování internetu, aniž by docházelo k jeho přetížení. Blokování nebo zpomalování určitého obsahu nebo aplikací bude zakázáno. Bude však umožněn omezený počet výjimek, a to jen na dobu nezbytně nutnou (např. blokování spamu). Blokování obsahu by mohlo být nezbytné také za účelem prevence počítačových útoků prostřednictvím rychle se šířícího škodlivého softwaru.

Vnitrostátní regulační orgány budou zajišťovat, aby telekomunikační firmy a operátoři respektovali pravidla týkající se otevřeného internetu. Pokyny k plnění jim poskytne Sdružení evropských regulačních orgánů v oblasti elektronických komunikací (BEREC).

Předpokládaný další vývoj

O návrhu nařízení bude předsednictví jménem Rady jednat s EP. Komise bude požádána, aby do poloviny roku 2018 posoudila další možná opatření nezbytná k tomu, aby mohly být roamingové poplatky postupně zcela zrušeny.

Odkazy

- Roaming and open internet: Council ready for talks with EP

- Sdělení Komise o jednotném telekomunikačním trhu

- Návrh nařízení Evropského parlamentu a rady, kterým se stanoví opatření týkající se jednotného evropského trhu elektronických komunikací a vytvoření propojeného kontinentu a kterým se mění směrnice 2002/20/ES, 2002/21/ES a 2002/22/ES a nařízení (ES) č. 1211/2009 a (EU) č. 531/2012

Omezení mezibankovních poplatků bylo schváleno

Návrh nařízení Evropského parlamentu a Rady o mezibankovních poplatcích za platební transakce založené na kartách (KOM(2013)550)

- EP 10. 3. 2015 schválil poměrem 621:26:29 návrh nařízení, který omezuje mezibankovní poplatky při platbách kartou.

Pozadí

Právní rámec, který by reguloval malé platby v EU, byl vypracován v minulých 14 letech. Společná měna euro byla pro tuto iniciativu urychlujícím faktorem. Nařízení EP a Rady č. 2560/2001 o rovnocennosti poplatků za vnitrostátní a přeshraniční platby v eurech, které se vztahuje na platby do výše 50 tis. €, stanovilo pravidla pro přeshraniční platby v €, aby se zajistilo, že poplatky za tyto platby jsou stejné jako poplatky za platby v €uvnitř členského státu. Toto nařízení spustilo další iniciativy na vytvoření vnitřního trhu s elektronickými platbami.

- Fungující a konkurenceschopné elektronické platby mají pozitivní dopad na vnitřní trh. S rostoucím množstvím elektronických obchodů se nadále zvyšuje význam elektronických plateb. Překážkou v efektivním fungování je dle Komise řada restriktivních pravidel, která některé státy uplatňují. Z těchto důvodů vypracovala Komise návrh, který by měl zefektivnit unijní platební styk.

Navrhované nařízení má zavést maximální možnou úroveň poplatků za transakce s platebními kartami. Maloobchodníci nemají možnost přijímat platby kartou za příplatek, a proto tento problém často řeší navýšením cen.

V dubnu 2014 plénum EP přijalo svůj postoj k návrhům na zastropování poplatků za platby platebními kartami. Poplatky za platby kartou jsou v současnosti regulovány vnitrostátními orgány pro hospodářskou soutěž a jejich výše se napříč členskými státy liší. Členové EP se obávají, že obchodníci, jimž banky poplatky strhávají, poté musí navyšovat cenu zboží a služeb a zatížení tak přenáší na spotřebitele. Poplatky ročně stojí obchodníky v EU více než 10 mld. €. Pravidla týkající se bezpečnosti online plateb by měla být novelizována, aby držela krok s technickým pokrokem, vývojem na trhu a stále rostoucím počtem plateb prováděných na internetu (více v příspěvku „EU podporuje levnější platby kartou“, Spotřebitelé v dubnu 2014).

V září 2014 Soudní dvůr EU ve svém rozsudku MasterCard, potvrdil, že mezibankovní poplatky jsou porušením antimonopolních pravidel EU. V prosinci 2014 došlo po řadě jednání k dohodě mezi EP a Radou (více v příspěvku „Rada se dohodla s Parlamentem ve věci mezibankovních poplatků“, Spotřebitelé v prosinci 2014).

Klíčové a sporné body

Instituce se dlouho nedokázaly shodnout na konkrétním stropu, který by nemohly poplatky přesahovat.

Nově tedy za transakce uskutečňované debetními kartami nemají poskytovatelé platebních služeb nabízet ani požadovat mezibankovní poplatky účtované za jednotlivou transakci vyšší než 0,2 % hodnoty transakce. Členské státy mohou ve vztahu k vnitrostátním transakcím uskutečňovaným debetními kartami buď:

a) definovat procentní mezní hodnotu mezibankovních poplatků účtovaných za jednotlivé transakce, která je nižší než 0,2 % hodnoty transakce, a stanovit pevnou maximální výši poplatku jako horní mezní hodnotu pro poplatek, jehož výše vyplývá z použitelné procentní sazby, nebo

b) umožnit poskytovatelům platební služby, aby uplatňovali mezibankovní poplatek účtovaný za jednotlivou transakci do výše 0,05 €. Tento mezibankovní poplatek účtovaný za jednotlivou transakci může být uplatněn společně s maximální procentní sazbou do výše 0,2 % vždy když, součet mezibankovních poplatků v rámci daného schématu platebních karet nepřesáhne 0,2 % celkové roční hodnoty vnitrostátních transakcí uskutečňovaných debetními kartami v rámci jednotlivého schématu platebních karet.

Mezibankovní poplatky za transakce uskutečňované spotřebitelskými kreditními kartami nesmějí za jednotlivou transakci přesahovat výši 0,3 % hodnoty transakce. V případě vnitrostátních transakcí uskutečňovaných kreditními kartami mohou členské státy pro mezibankovní poplatky účtované za jednotlivou transakci stanovit nižší mezní hodnotu.

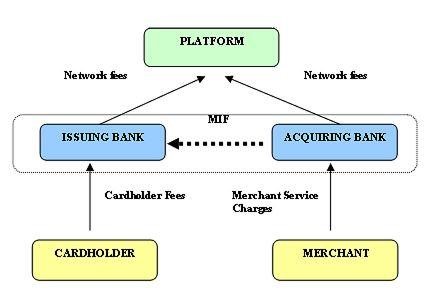

Karetní platební transakce zpravidla probíhají na bázi dvou hlavních obchodních modelů, tzv. třístranných schémat (jako je Diners a American Express) platebních karet (držitel karty – akceptující a vydávající schéma – obchodník) a čtyřstranných (jakoje Visa a MasterCard) schémat platebních karet (držitel karty – vydávající banka – akceptující banka – obchodník).

Řada čtyřstranných schémat platebních karet používá přímý mezibankovní poplatek, který je většinou mnohostranný. V zájmu zohlednění existence implicitních mezibankovních poplatků a vytvoření rovných podmínek by měla být třístranná schémata platebních karet, která využívají poskytovatelů platebních služeb jakožto vydavatelů či akceptantů, pokládána za schémata čtyřstranná a měla by podléhat stejným pravidlům. Nicméně třístranná schémata mají řadu specifik, a proto by měly mít členské státy po dobu přechodného období možnost rozhodnout se neuplatnit pravidla pro maximální mezní hodnotu mezibankovních poplatků, ale pouze v případech, kdy mají tato schémata velmi omezený podíl na trhu členského státu. Přechodné období by mělo platit po dobu 3 let.

Ilustrace fungování systému čtyř stran

Zdroj: Evropská komise

Komisařka Margrethe Vestagerová odpovědný za politiku hospodářské soutěže řekl, že příliš dlouho nekonkurenceschopné a skryté bankovní mezibankovní poplatky zvyšovaly náklady obchodníků a spotřebitelů. Schválení návrhu nařízení by mělo vést k omezení těchto poplatků a k větší transparentnosti a k odstranění překážek. Schválení návrhu by měli uvítat jak spotřebitelé, tak podnikatelé. Návrh nařízení by měl přinést benefity také v oblasti inovativních platebních technologií a v oblasti inovací a růstu. Schválení návrhu nařízení je dle komisařky M. Vestagerové dalším krokem k dokončení evropského jednotného digitálního trhu.

Komisař pro finanční stabilitu, finanční služby a kapitálové trhy Jonathan Hill se ve věci mezibankovních poplatků vyjádřil následovně: „Vítám toto hlasování, které přinese transparentnost a právní jistotu na trhu kreditních karet a také připraví půdu pro další inovace a hospodářskou soutěž v oblasti on-line služeb a mobilních plateb.“

Omezení poplatků by mělo přinést roční úsporu 730 mil. €, což představuje asi 20 mld. Kč na straně spotřebitelů a 6 mld. € (163,6 mld. Kč) na straně obchodníků.

I přesto, že bude finanční zátěž, kterou obchodníci při platbě kartou nesou, snížena, pravděpodobně nedojde ke snížení cen. Taktéž se předpokládá, že banky budou zdroje financí hledat jinde, a proto zvýší ceny u jiných služeb. Podobně se vyjádřil i Evžen Tošenovský (ECR), který v rámci diskuze v EP, prohlásil: „Pro řádné fungování vnitřního trhu elektronických plateb je nezbytné odstranit všechny přímé i nepřímé překážky, které brání přijímání karet při přeshraničním obchodu. Přestože jsem zprávu podpořil, mám určité výhrady k administrativnímu nastavování výše bankovních poplatků. Dle mého názoru by měla tuto situaci řešit konkurence na trhu. Obávám se, že banky si tyto poplatky naúčtují na jiných položkách.“.

S tím souhlasí i Jonathan Arnott (EFD), který sice považuje myšlenku zastropování za ušlechtilou, ale je přesvědčen, že banky najdou jiný způsob, jak si zajistit stejný příjem. Jeho stranický kolega Petr Mach k věci dodal: „EU setrvává ve svém přesvědčení, že může eliminovat náklady zákazníků a donutit firmy poskytovat něco za nic. Strop na poplatky z karetních transakcí může vést k redukci počtu bank nabízejících vedení účtu zdarma – podle některých zpráv byly obdobné změny v USA hlavním příčinou toho, proč banky učinily právě toto. Navíc bude muset bankovní sektor zavést křížovou dotaci pro platební terminály, pokud nebude moci účtovat odpovídající cenu za provoz tohoto prvku platebního systému. To bude mít za následek, že novinky, jako třeba bezkontaktní platby, bude těžší financovat. To v důsledku konkurenci potlačí místo, aby ji to podpořilo. Proto jsem hlasoval proti tomuto návrhu. Evropská unie by udělala lépe, kdyby přestala zatěžovat malé podniky včetně malých bank neúměrnou regulací.“,

Vladimír Maňka (S&D) je naopak přesvědčen, že je potřebné, aby poplatky, které banky účtují maloobchodníků, za zpracování plateb, měly celounijní regulaci a definovaný strop. Poslanec Maňka je přesvědčen, že schválení návrhu nařízení přispěje nejen ke snížení nákladů pro obchodníky, ale také pro držitele karet.

Člen Evropské lidové strany Luděk Niedermayer si není jist, že návrh splní zamýšlený účel, tedy zlevnění zboží či služeb pro koncové zákazníky. Důvodem pro podporu regulace ovšem byla situace, kdy v důsledku proběhlých sporů mezi Komisí a společnostmi vydávajícími karty vzniklo netransparentní prostředí, které by měla regulace zpřehlednit. Nepřijetí regulace by považoval za horší možnost, než její schválení.

Předpokládaný další vývoj

Návrh musí být ještě formálně schválen Radou, což se očekává na konci první poloviny roku 2015. Předpokládá se, že ke schválení dojde a 6 měsíců poté by návrh měl nabýt právní účinnosti.

Odkazy

- Rozsudek Soudního dvora (třetího senátu) ze dne 11. září 2014.

MasterCard Inc. a další proti Evropské komisi - Návrh nařízení Evropského parlamentu a Rady o mezibankovních poplatcích za platební transakce založené na kartách (KOM(2013)550)

- Commission welcomes political agreement reached by European Parliament and Council on capping inter-bank fees for card-based payments

- Nařízení Evropského parlamentu a Rady (ES) č. 2560/2001 ze dne 19. prosince 2001o přeshraničních platbách v eurech

- Poslanci chtějí stropy pro poplatky za placení kartou a bezpečné online platby

- Legislativní usnesení Evropského parlamentu ze dne 10. března 2015 o návrhu nařízení Evropského parlamentu a Rady o mezibankovních poplatcích za platební transakce založené na kartách

- Výsledky hlasování ze dne 10. března 2015

- Commission welcomes European Parliament vote to cap interchange fees and improve competition for card-based payments

- Schváleno: poplatek za platbu kartou nepřesáhne 0,3 procent

- MEPs put an end to opaque card payment fees

- E-shopy: Snížení poplatků za platbu kartou potěší, ale cen se spíš nedotkne

- Debates – 10. 3. 2015 – Interchange fees for card-based payment transactions

Systém pro odhalování nebezpečných výrobků funguje účinně

- Dle nejnovějších údajů Komise došlo v roce 2014 k zamezení dovozu do EU nebo stažení z trhu v případě 2,5 tis. výrobků, které byly nebezpečné pro spotřebitele. Za tímto účelem se využívá systém včasného varování pro nebezpečné nepotravinářské výrobky (RAPEX).

Pozadí

Systém včasného varování zaručuje, že se informace o nebezpečných nepotravinářských výrobcích, které byly kdekoliv v EU staženy z trhu a/nebo z oběhu, rychle dostanou ke členským státům a Komisi. Díky tomu jsou v celé EU přijata následná opatření (zákaz/zastavení prodeje, stažení z trhu nebo z oběhu nebo odmítnutí dovozu celními orgány) a jsou informováni spotřebitelé. Nejedná se však jen o výrobky, které představují riziko pro zdraví a bezpečnost spotřebitele, ale i na jiné veřejné zájmy, jako je např. životní prostředí (s rizikem pro rostliny, vodu, vzduch, půdu, z nebezpečných chemických látek obsažených ve výrobku), zdraví a bezpečnost na pracovišti a veřejná bezpečnost. Některé kategorie nepotravinářských výrobků, jako jsou léčiva a zdravotnické prostředky, jsou vyloučeny z jejího rozsahu a vztahují se na ně jiné zvláštní výstražné systémy.

Každá země určí národní kontaktní místo, které koordinuje systém na národní úrovni a předkládá Komisi informace o nebezpečných výrobcích zjištěných na svém trhu. Pokud členský stát odhalí, že je produkt nebezpečný, zveřejní oznámení v systému rychlého varování. Všechny ostatní země se následně snaží příslušný výrobek nalézt na svých trzích a země, které výrobek najdou, oznámí, jaká následná opatření přijaly.

Do systému je v současné době zapojeno 31 zemí (všechny členské státy EU a Island, Lichtenštejnsko a Norsko).

Obsah a sporné body

V roce 2014 byly dvěma hlavními kategoriemi výrobků, u nichž musela být přijata nápravná opatření, hračky (28 %) a oděvy, textilie a módní výrobky (23 %). Následujícími kategoriemi byli elektrické spotřebiče, motorová vozidla a vybavení pro péči o děti. Mezi nejčastěji oznamovanými riziky, jež tyto výrobky způsobovaly, bylo nebezpečí úrazu, riziko chemické závadnosti výrobku a riziko udušení.

Chemické riziko bylo nejčastěji oznamováno v souvislosti s obuví a koženými výrobky (např. šestivalentní chrom, který způsobuje senzibilizaci kůže), hračkami a výrobky pro péči o děti (např. změkčovač plastů, který může způsobit problémy s plodností) a módní bižuterií (např. škodlivé těžké kovy).

V největším množství případů tyto výrobky pocházejí z Číny. V uplynulém roce se jednalo o 64 % všech oznámení o nebezpečných výrobcích – stejně jako v roce 2013. Evropa s Čínou úzce spolupracuje prostřednictvím aplikace „systém rychlého varování – Čína“, aby se zajistilo, že čínské orgány vyřeší jakýkoliv problém s bezpečností výrobků přímo na místě.

Téměř polovina všech oznámení byla provedena v těchto členských státech: Maďarsku (12%), Německu (11%), Španělsku (11%), Francii (7%) a na Kypru (6%).

Odkazy