Ondřej Černý, 21.3. 2016, psáno pro Euroskop

Důvodem pro vznik Junckerova plánu (oficiálně Investičního plánu pro Evropu) byla rekordně nízká úroveň investic v Evropě, která v roce 2015 dosahovala pouze 85 % výše oproti hodnotám z období před začátkem hospodářské krize. Tento stav nebyl zapříčiněn až tak nedostatkem likvidity na kapitálových trzích, ale spíše nedůvěrou investorů ve stabilitu ekonomického a regulatorního prostředí. Jako řešení navrhla Komise na konci roku 2014 opatření ve třech klíčových oblastech reforma legislativního prostředí, vytvoření Evropského fondu pro strategické investice (EFSI) a vytvoření jednotného bodu pro přístup k informacím a poradenským službám.

Zatímco spuštění EFSI proběhlo v rekordně krátkém čase (investiční plán Komise zveřejnila v listopadu 2014 a v září 2015 už fond zprostředkoval první půjčky), další opatření, jako je spuštění evropského portálu investičních projektů nebo nová legislativa, zatím nebyla dotažena do konce. V centru pozornosti je proto zatím jen fond, jehož fungování po půl roce přináší první výsledky.

Struktura EFSI

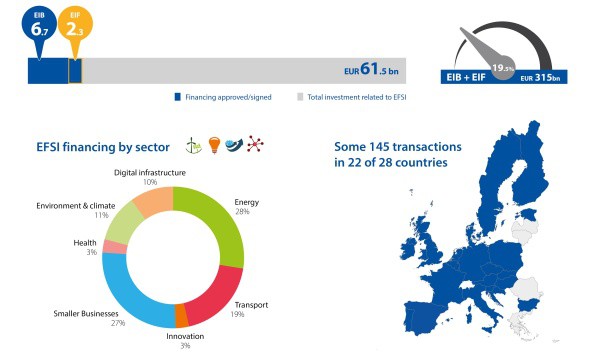

Evropský fond pro strategické investice je společným projektem Komise a Evropské investiční banky, který by měl podle odhadů přinést do ekonomiky 315 miliard € v investicích, stimulovaných zárukami poskytovanými právě z prostředků tohoto fondu. Za tímto účelem bylo uvolněno 16 miliard € z rozpočtu EU, určených především na podporu investic do infrastruktury a inovací, a dalších 5 miliard z vlastních prostředků EIB, určených na financování malých a středních podniků (MSP). Tyto prostředky nejsou nijak rozděleny podle členských zemí či sektorů, iniciativa je ponechána zejména na podnicích, popřípadě členských státech. Stanoveny byly nicméně prioritní oblasti, do kterých by tyto investice měly směřovat, a to a) strategická infrastruktura, b) vzdělání, výzkum a inovace, c) obnovitelné zdroje a d) podpora MSP.

Stav čerpání

Poslední data Evropské investiční banky z února 2016 ukazují, že pomocí fondu bylo dosaženo 61,5 miliard € investic, tedy téměř pětiny z celkové cílové částky. Na podporu těchto investic však bylo uvolněno 9 miliard €, což by podle plánovaného multiplikačního efektu mělo přinést investice vy výši 135 miliard €, tedy dvakrát více, než činí reálný stav. Je tedy otázkou, zda dokáže fond splnit své cíle i v případě, že dojde k využití všech alokovaných prostředků. Data dále ukazují, že téměř 60 % investic směřuje do rozvoje infrastruktury, a to zejména v oblasti energetiky, ale i dopravy a částečně digitální infrastruktury. Další velká část prostředků (27 %) směřuje na podporu malých a středních podniků.

Další zajímavé srovnání přinášejí data Evropské komise (rovněž z února tohoto roku), zabývající se dvěma již zmíněnými klíčovými oblastmi – podpora MSP a rozvoje infrastruktury. Při srovnání těchto dat se objevuje zajímavý trend, kdy se projekty zaměřené na rozvoj infrastruktury objevují pouze ve starých členských státech, zatímco projekty financující podporu MSP nejsou tak geograficky “koncentrované” a objevují se jak u starých, tak i u nových členů.

Zdroj: Evropská investiční banka

ČR zatím využívá jen podporu MSP

Takovým případem je i Česká republika, z jejíž strany byly zatím uzavřeny pouze tři dohody v oblasti podpory MSP. S Českomoravskou rozvojovou a záruční bankou byla uzavřena dohoda na programu na podporu konkurenceschopnosti MSP (COSME) “Záruka 2015 až 2023”, který poskytne záruky v celkové výši až 5,7 milionu € pro 1 400 malých či středních podniků. S dalšími programy pro inovativní podniky (evropská iniciativa InnovFin) pak přišly Komerční banka a Česká spořitelna. Tyto programy nabídnou dalších 25 milionů € záruk pro až 440 podniků.

Ačkoliv podle komisařky Věry Jourové existují již čtyři české projekty ucházející se o finance na (blíže nespecifikované) infrastrukturní projekty, ČR zatím zapadá do už zmíněného schématu, kdy nové členské země nedokáží využít prostředky na infrastrukturní projekty. Podle některých je tato situace zapříčiněna hlavně tím, že jsou nové členské státy zvyklé na financování prostřednictvím strukturálních fondů, tedy pomocí přímých dotací, a na formu podpory pomocí garantovaných půjček nejsou připraveny. Tomu odpovídají i slova ministra financí Andreje Babiše, který považuje za hlavní účel Junckerova balíčku podporu MSP, a možnost rozvoje infrastruktury tím pádem přesouvá na okraj zájmu. Opačnou pozici zastává například předseda Asociace malých a středních podniků a živnostníků ČR Karel Havlíček, který upozorňuje na to, že v současné době jsou dostupné úvěry s minimálními úrokovými sazbami, a pro malé a střední podniky se tak žádné zásadně výhodnější možnosti neotevírají. Podle Havlíčka by se měl stát naopak soustředit na přípravu projektů v oblasti infrastruktury, a připravovat se tak na období po roce 2022, kdy dojde k rapidnímu snížení přímých prostředků dostupných ze strukturálních a dalších fondů.

Nad návratností plánu visí otazníky

Kromě nevyužitého potenciálu ze strany některých členských států však Junckerův plán vzbuzuje otázky i z jiného důvodu. Není totiž jisté, že se podaří dosáhnout plánovaného patnáctinásobného multiplikačního efektu, tedy že každé euro investované ESFI přinese navíc dalších 15 eur v privátních investicích a že dojde k takovému navýšení investic, aby byla zacelena existující mezera.

Prvním důležitou podmínkou je, že by měly být podpořeny takové investice, které by nebyly jinak uskutečněny, protože jedině takové mohou přinést do ekonomiky další prostředky. Takovými projekty by měly být zejména ty s větším rizikem neúspěchu, u kterých je pravděpodobnější, že byly v době krize odloženy na stabilnější dobu.

Na druhou stranu ale musí orgán, který bude projekty vybírat, uvažovat i plánované efekty na ekonomický růst a zaměstnanost, a bude muset balancovat mezi udržitelností projektu a podporou nových investic. Výběr projektů může být také ovlivněn působením veřejného mínění, které bude preferovat investice do stabilnějších projektů, u kterých bude větší pravděpodobnost návratnosti investovaných prostředků. Takové projekty však pravděpodobně podporu v podobě garantovaných půjček nepotřebují.

Pro fungování plánu je proto zásadní, aby došlo i k naplnění jeho dalších částí, zejména pak reformy regulačního rámce pro zodpovědné rozhodování o směřování investic a ulehčení regulačních překážek pro potenciální investory.

Autor: Ondřej Černý